FiNA設立に際し、慶應義塾大学の学生と共同通信社の橋本氏をお招きし、学生の考えるお金や資産形成に関するリアルな声や考え方と企業が取り組む従業員の金銭的なバックアップについてフリーディスカッションをしました。

2023年11月に金融商品取引法等の一部を改正する法律が成立し、企業は従業員のために資産形成の支援をバックアップすることが求められるようになる中、現役の学生が何を考えているのかヒントが得られる対談となりました。

学生も企業の人事担当者等も是非ご一読ください。

登壇者のご紹介

一般社団法人共同通信社

橋本 卓典氏(編集委員)

1975年東京都生まれ。慶應義塾大学法学部政治学科卒業。

2006年共同通信社入社。経済部記者として流通、証券、大手銀行、金融庁を担当。2009年から2年間、広島支局にも勤務。2020年4月から編集委員。

2016年5月に「捨てられる銀行」(講談社現代新書)、以降、「捨てられる銀行2 非産運用」、「金融排除」(幻冬舎新書)、「捨てられる銀行3 未来の金融『計測できない世界』を読む」、「捨てられる銀行4 消えた銀行員 地域金融変革運動体」を上梓。2023年3月には最新作「地銀と中小企業の運命」(文春新書)を刊行。累計30万

慶應義塾大学

橋野哲さん

2003年に神奈川県で生まれ、現在は慶應義塾大学法学部政治学科に在籍している。政治学を専攻する傍ら、哲学、特にドイツ思想にも深い関心を持って学んでいる。学業を進める一方で、若者と社会の架け橋としてアイデアコンテストを開催している株式会社FlaspoでDirectorとして活躍し、地方創生コンテストなどの開催に貢献している。また、中小企業や地方経済にも強い興味を持ち、サーチファンドや地方銀行への取材を行っている。

慶應義塾大学

三田篤史さん

2003年東京都生まれ。現在、慶應大学理工学部管理工学科に在籍している。管理工学科では金融工学をメインに学んでおり、その他では高校時代から様々な資格を取得している。2021年に証券アナリストの一次試験を最年少で合格。その後、2022年には、不動産証券化マスターや宅地建物取引士の資格に合格。現在は公認会計士の勉強に励んでいる。主に、金融や不動産といった資産に興味があり、高校の卒業論文ではコモディティの価格分析を行った。

その他、岩城みずほ氏(FiNA代表理事)、森和夫(FiNA理事)、石川泰(FiNA理事)

一流会社に入れても決して『安泰』ではない残酷な現実

1)「稼げる」ことで本当に安心か

岩城:皆さんは、老後に対する不安はありますか。

三田:僕の周り、また僕を含めてもあんまり心配している人はいないように思いますね。

50年60年後の話なので、考えてないというのが率直な感想です。

橋野:私を含めた周囲の大学生は楽観的な雰囲気が漂っています。老後2000万円不足問題とか言われましたけど、それくらいは貯められるくらいの職業に就くことができるだろうと、皆考えているのだと思います。

森:私は一般企業に勤めていますが、確かに若い頃はそうでしたね。入社した時に、退職時の60歳65歳のことってなかなかイメージしづらいですね。

岩城:では、逆にどんな会社に入りたいかということを伺います。就活サイト(マイナビ)の大学生就職意識調査を見みると、企業選択のポイントの一位は「安定している会社」で50%。二位が「自分のやりたい仕事ができる会社」で30%。三位が「給料の良い会社」で21%でした。「勤務制度・福利厚生が良い会社」というのは10%程度ですね。

https://career-research.mynavi.jp/reserch/20230425_49065/

橋本さん、これを聞いていかがですか?

橋本:約20年前に慶應大学を卒業した時、文系大学生の間では航空業界が最も人気のある就職先で、リクルートも人気でした。当時も銀行や商社は相変わらず上位に位置していました。しかし、コロナ禍でJTBは大変な状況に陥りました。大規模なリストラが行われ、45歳以上の人は大学の出身に関わらず対象となりました。私も慶應大学在籍時には何とかなると思っていましたが、現実は異なりました。

岩城:賃金もなかなか上がりませんし、インフレも進んでいます。

橋本:取材を通して感じるのは、例えば、地方銀行はその地方都市ではエリートコースを歩んでいますが、役職がついていてもそれほどの年収をもらってはいません。二人の子供を東京の私立大学に送ることが困難になっています。

友人の慶應大学の教授によると、現在は地方からの出身者が大幅に減少し、多様性が失われているとのことです。学生は関東圏や大都市圏の出身者が中心になっており、年収だけでは子供を満足させる教育環境に送り出すことは厳しい状況です。

年収1200万円では二人の子供を私立学校に通わせるのはほぼ不可能です。

今、慶應大の年間の学費は、私の時代の約2倍近くです。二人子供がいれば1年で300万円近い学費が必要です。高級車や一戸建てを所有しながら、普通の生活を送りつつ二人の子供を私立学校に通わせるには2000万円以上の年収が必要でしょう。メガバンクでも年収は2000万円に達しません。外資系を除けば、大手商社くらいではないでしょうか。現在の慶應大学生も、人によりますが、金銭面で余裕ある暮らし、子育てを望むのであれば、一般的な上場企業に入社するだけでは不十分です。

岩城:会社員の年収だけでは全てを充足するのは難しい…。厳しいお話がたくさん出ました。橋野さんはどういう企業に入りたいとかイメージを持ってらっしゃいますか。

橋野:外資系のコンサルティングファーム等に就職できたらいいなと思っています。そうした企業では、若いうちにPLを最大化し、かつ知識を多く蓄えることができると思ったからです。そこで得た資金や知識を基に将来的には起業をしたいです。

岩城:なるほど。三田さんはいかがですか?

三田:私の考えはやや古いかもしれませんが、一般的な企業に入り、金融など将来自分に役立つ知識を20代や30代の半ばまでに蓄えたいと思っています。私の周りは理工学部の人が多いためか、年収重視というより、自分の研究内容や本当にやりたいことに取り組んでいる人が多い印象です。文系と理系の区別は好きではありませんが、現在の大学生の間ではこのような考え方の違いがあると思います。

岩城:自分の稼ぐ力を高めることは重要ですね。しかし、橋本さんがおっしゃるように、稼ぐだけでは不十分な時代になっています。でも、多くの学生が就活において年収や福利厚生よりもやりたいことを重視しているという印象です。つまり、資産所得を増やすということには意識が向いていないようです。こちらをご覧ください。

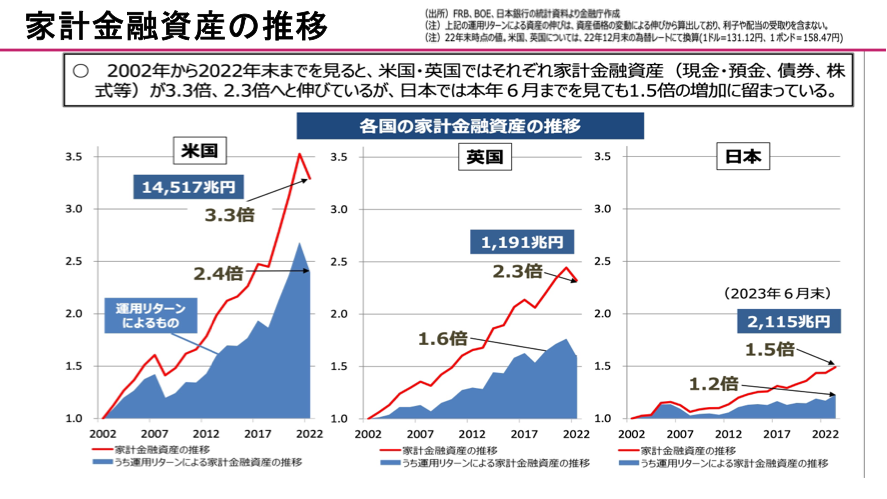

【日米の資産所得の格差】

2002年からの20年間で日米の資産所得に大きな差が生じています。米国は3.3倍に対して日本は1.5倍です。米国は運用リターンによって資産が大きく増えています。これはまさしく政策効果によるもので、退職口座(IRA、401k等)で、投資信託を中心として、現役時代から資産形成を継続した結果です。

一方、日本では、預貯金の割合が高いために効果的な資産形成が行われていません。これらの問題意識が資産所得倍増プランの背景になっています。資産所得を増やすためには個人型確定拠出年金(以下iDeCo)やNISAなど自助努力で増やす方法もありますが、就職先の企業年金も重要です。

石川:多くの学生さんは会社の企業年金制度とか福利厚生とか、そういった視点を持っていないという印象ですか?

三田:そうですね。僕の周りでは就活はまだ始まっていませんが、興味はなさそうです。仮にそういういう話を聞いていても、やはり、年収ややりたいことが企業選びには優先されるかなと思います。

橋野さん:私も企業年金制度については知りません。

森:実際、企業年金の情報はオープンにはしていませんね。

岩城:三田さんや橋野さんのようなレベルの方でもそうなのですから、多くの大学生は、企業に就職する際、企業年金の存在を知らない、あるいは気にしていないということでしょう。

2)大企業でもお粗末な企業年金のリアル

岩城:米国はかなり企業年金も高度化しています。企業年金というのは確定拠出型(DC)と確定給付型(DB)がありますが、米国は100人以上の企業はこの年金運用の利回りや運用受託機関、コンサルタント会社に支払っている費用等をすべて公開するように義務付けられています。運用が見えることで競争が生まれ、運用力が向上するという好循環です。一方、日本はそこまで全然行ってなくて、結果、日米の資産所得の格差にもつながっているように思います。

石川:確定拠出年金は自分で運用しなければならない自己責任の制度です。事例としては、社員数は300人ぐらいですが、平均年収2000万円というような超優良企業でも、従業員の資産運用に関しては目を背けているような実情があったりします。その結果、同一企業内でも資産運用に目を向けた従業員とそうでない従業員で退職金額に数百万円の差が出てしまっています。この資産運用の重要性に関して、企業も従業員も真剣に向き合うべきではないかと年金業界で働く中で痛感しています。

冒頭の橋本さんのお話にあったように、日本でも望む人生を歩むことが難しくなってきている中で、会社がいかにその従業員の望む人生をバックアップしていくか、どんな制度設計でどういう情報を従業員に開示していくのかということが問われているということを非常に強く感じています。

橋本:経済政策の重要性ももっと勉強すべきだと思います。特に世界史などの受験科目にそういったカリキュラムを含めるべきです。

米国では個人だけでなく、企業も積極的に、そして本気で投資しています。一方、日本では、運用担当者が素人で、マイナスにならない限り安定的な運用しかしていません。先ほどの日米の資産所得の差を示したグラフのように、全世界の株にただ積立投資をしているだけで大きな差が生じることは、政策の違いを物語っています。時にリーマンショックとかコロナとかウクライナとかいろいろありますが、世界はより良い世界を作るために政策を打つはずだし、人間には良識があるので、間違ったことがあれば反省し、良い方向に政策を転換するはずです。その結果がグラフに表れていると思います。

岩城:日米の資産所得の差は、私も相談業務で実感しています。相談に来られるアメリカ人のパートナーを持っていらっしゃる方は、401kなどで老後資産を6千万円くらい作り、運用しながら取り崩す状況です。すると日本のように老後不安というよりも、例えば、毎年、何回かは海外旅行行きたいなど、老後を楽しむためのリタイアメントプランについての相談になります。

橋本:企業も従業員の退職後の豊かな暮らしに対して責任を持つべきだと思います。今後は、世界の景気が良くても、人手不足の日本では生産やサービスの提供ができない状況になります。地方ではインバウンドの観光客が多くても、従業員が足りずにホテルや旅館の稼働を抑えているということも実際に起こっています。このような状況が2024年問題として、物流、建設、観光、飲食などの分野で起こります。人手不足による景気停滞が間違いなく訪れます。

人口増加が当たり前で、生産調整としてリストラを行うことが常識だった時代から、需要はあるのにそれを満たす人がいない状況になり、人の争奪戦が起きます。そうすると必然的に人をもっと大事にしなくてはいけない。従業員の老後の暮らしまで考えるような企業でなければ選ばれないということになってきます。

岩城:同じ人手不足ですが、バブル期の景気が好調で、いわゆる売り手市場だった時期とは事情が異なるようです。

橋本:年収ベースではそこそこで、働いている間は報われていたとしても、言葉は悪いですが、25年30年使い倒されたけれど、老後の人生はちょっと残念なことになっているかもしれないということに気づく必要があるでしょう。情報の非対称性ゆえに、実はそこにつけ込まれているわけですが、有名企業の人たちさえ気づいていません。あえて残酷な言い方すると、このままでは、橋野さんがおっしゃっていたように、高学歴な人さえ、かなり高齢まで肉体や時間を使って仕事をしなければならなくなるということです。

岩城:人生が非常に長くなっていますから、必然的に老後資金の問題は深刻になります。

橋本:人々が年金に対して無知であれば、キャッシュフローを維持するために働かなければならなくなります。キリギリスは夏の間に準備を怠り、冬になると餌がなくなり困るという教訓ですが、経済的にも同じことが起きます。ギリギリスは図体もパワーも大きく強い。カマキリにも食べられない。今は草もいっぱいあるからたくさん食べたらいいじゃんみたいな感じで生きている。でも、冬になると、餌も尽きて何もない。

人はいつかは体力が衰え、稼げない時期に突入してしまいます。現役の人も就活生も、企業の年金運用に対して無知であってはいけない。しかし、大企業の組合さえ、アメリカが辿ってきた年金制度革命などもちろん勉強していないし、運用などしてはダメだくらいに思っているところもあり驚くばかりです。学生さんには賢くなっていただきたいですね。