学生時代の無知が将来の資産所得格差を生む

(1)公的年金だけで老後生活をすべて賄えるわけじゃない

岩城:前回、企業年金について触れましたが、今回はまず公的年金についてから。橋野さん、三田さんは、日本の年金制度が3階建てだということをご存知ですか?

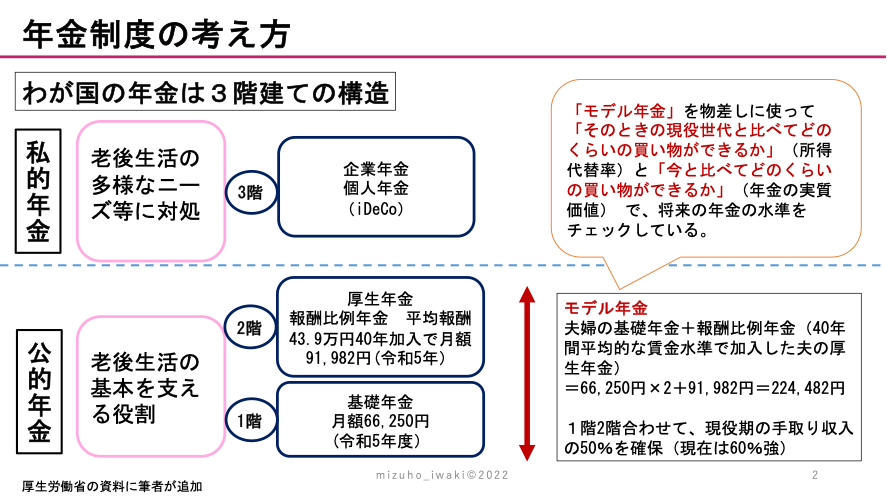

簡単に説明しますと、日本の年金制度は3階建ての構造になっていて、1階はすべての国民が受け取れる基礎年金、2階は会社員や公務員が受け取れる厚生年金です。これら公的年金で老後生活の基本的なお金をまかないます。3階は企業年金や自助努力で行う私的年金で、一人ひとり違う老後生活の多様なニーズに備えます。

「モデル年金」というのを聞いたことがあると思います。これは、夫が40年会社員として働き、妻は40年専業主婦という昭和時代の夫婦の形で年金額が算出されています。年金額は毎年変わりますが、令和5年度は、「夫婦の基礎年金+報酬比例年金(40年間平均的な賃金水準で加入した夫の厚生年金)=66,250円×2人+91,982円=224,482円」です。

今は共働きが増えているため、夫婦の厚生年金が上乗せされて、今後は受給額が多くなる家計が増えると思います。

このモデル年金は「ものさし」として使われています。「そのときの現役世代と比べてどのくらいの買い物ができるか」(所得代替率)や、「今の物価に直してどのくらいの買い物ができるか」(年金の実質価値)で、将来の年金の水準をチェックしています。 現役男子の手取り年収に対して、年金がどのくらいの水準かという「所得代替率」は現在60%強ですが、少子高齢化の進行に伴い、将来的には50%に低下するという見通しです。ですから、現役世代と同じようなゆとりのある生活を送りたいと思えば、3階部分の企業年金、私的年金を増やしていく必要があります。2024年から新NISAの枠も大きくなりましたし、これらの制度も大いに活用して私的年金を作っていくとよいでしょう。

森:これらの情報を知っているか否かで大きな差が出ますね。お金の運用は重要で、短期間で多額の資金を作ることは難しく、長期間が必要です。また、就職先に企業年金、特に確定拠出年金があってもそれを知らなければ、資産を増やすことは難しいと考えられます。。

橋野:前回の話を聞いて、賃金労働だけに頼らない考え方に、バックアップとして年金を加えていくことが大事だと思いました。今の日本の給料水準を考えると、高齢になってもアルバイトをしなければならない。これは辛いですよね。働くこと自体が悪いとは思いませんが、私は定年退職後はゆっくり本でも読んでいたいです。そう思うと、企業年金のような活用できる制度はフルで利用したいですし、お金に稼いでもらえる方法を学んでおきたいと感じました。

岩城:三田さんにはすでに投資をされているそうですね。三田さんから見て、大学生はお金に対してどのような考えを持っていると思いますか。

三田:周りの人たちはお金に対して非常に無頓着です。そもそもお金に興味がない人はもちろん、金融工学系のようにお金が大好きな人が集まるところでも、あるいは物理学や科学系の研究職に行く人たちも、「年金って何だろう?」「投資って何だろう?」といった程度の認識です。お金は平均年収くらい稼げればOK、それ以上は自分のやりたいことができれば良いという考えの人が多いですね。これは大きな問題だと感じています。大学生はどうしても自分のやりたいことに集中していますし、そもそも日本では大学に行かない人も半分くらいいますので、高校や中学校で投資の授業やライフプランを考える授業を導入することも必要だと思います。正直、周りの人たちのお金に対する考え方は甘いと感じています。日本人がお金持ちになりたいと言うと敬遠されがちですが、そういった雰囲気や投資への恐怖心は若い段階で改善すべきだと思います。

橋野:私もより大きな視点で見ると、早い段階で投資に慣れ、国民が退職金を有効に活用できれば良いと思います。

石川:やはりそこを伝えることが重要だと思います。

(2)お金にも稼いでもらうという発想

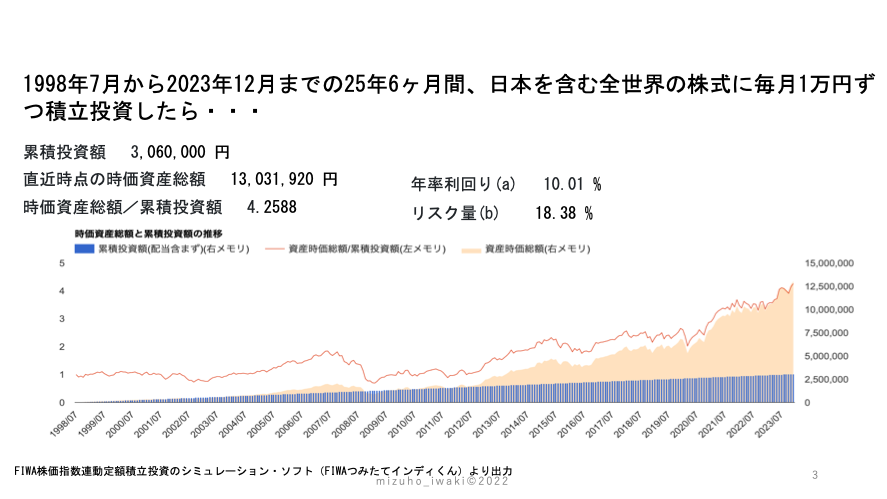

岩城:こちらのデータをご覧ください。

1998年から2023年12月までの25年6ヶ月間、毎月1万円を日本も含む全世界の株式指数に積み立て投資した場合の結果です。青色が投資元本で総額306万円です。直近では13,031,920円と、約4倍になっています。年率利回りは10.01%です。ご覧のようにリーマンショックの時は元本割れしていますし、コロナショックでも大きく下落しましたが、ずっと積み立てを続けた結果、複利の効果も相まって資産は増えています。

若い世代は時間がたっぷりありますので、長期投資をすることで、複利の効果も相まってお金を大きく増やすことができます。企業型確定拠出年金、iDeCo、NISAでしっかり長期積立投資をしていくことで、経済的自由を手に入れる可能性が期待できますし、学生時代に知っているかどうかで将来の資産の差は大きくなるでしょうね。

橋野:少ない額でも長期的に投資を行うことで、そんなに大きな額になるんですね。少しでも早くから投資に触れておこうと思いました。

橋本:全くその通りです。

橋野:先日、記事で読んだのですが、日本の家計の現預金は1000兆円を超えているようです。銀行の預金利率が低い現状だと、リスクを顧みつつ預金を投資に回した方がよさそうですね。家計だけでなく、市場にとってもメリットがあります。

石川:日本は少子高齢化が進んでいますし、一人当たりGDPも伸び悩んでいます。

橋本:人口増加している国と比べると、日本は弱いです。たとえ資産運用しても、需要は二倍になりません。ですから、人口増加していない国はどうするかを考えなければなりません。人口減少をなんとかすることも重要ですが、それには様々な見方があります。

石川:一人当たりの実質所得を伸ばすことが重要ですね。

橋本:所得が倍になっても、夏にクーラーを部屋に二台設置する人はいません。人口増加とは無条件で需要の拡大をもたらします。しかし、そうでない場合はどうするかを考えなければなりません。将来が見通せないため子供を生まないというのは合理的な判断です。だから、稼ぐことと、稼いだものを適切に運用することが重要です。人口減少があるために、日本はドイツ、さらにはインドにも抜かれる可能性があります。例えばイギリスは人口がそれほど多くないにも関わらず、前回の資産所得のグラフにもあるように、日本とは運用の伸び方や制度が全く異なります。イギリスに比べても、日本はまだまだ進んでいるとは言えない状況です。